.png)

- 培训指南>

- 郑州中欣会计培训学校欢迎您!

-

手机版

手机版

总站

总站

|

郑州中欣会计培训学校 |

全国服务热线:400-6136-679手机版

总站

全国服务热线:400-6136-679手机版

总站

|

郑州中欣会计培训学校 |

全国服务热线:400-6136-679营改增后,财务核算的几个细节!

未交增值税

【核算内容】

“未交增值税”明细科目,核算企业月末转入的应交未交增值税额,转入多交的增值税也在本明细科目核算。

【分录】

借:应交税费--应交增值税(转出未交增值税)

贷:应交增值税--未交增值税

待抵扣进项税额

【核算内容】

“待抵扣进项税额”明细科目,核算企业按税法规定不符合抵扣条件,暂不予在本期申报抵扣的进项税额。

【案例】

2016年5月,北京H企业,购进一批办公电脑,取得增值税专用发票价款3万元,增值税额0.51万元。当月处于一般纳税人辅导期内。

【分录】

借:固定资产 30000

应交税费——待抵扣进项税额 5100

贷:银行存款 35100

次月允许抵扣时:

借:应交税费——应交增值税(进项税额) 5100

贷:应交税费——待抵扣进项税额 5100

您还在为自己的职业规划而迷茫吗?您想进名企拿高薪吗?

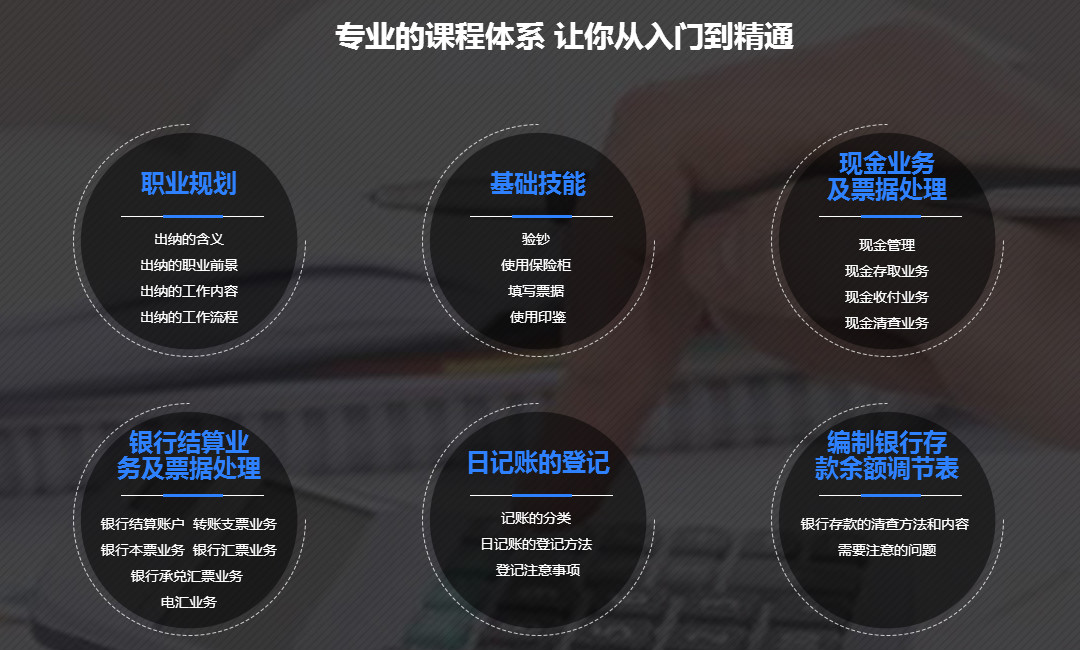

成为出纳,你需要具备以下业务能力

必备技能

掌握必备技能,让你实现名企高薪梦!

尊重原创文章,转载请注明出处与链接:http://www.peixun360.com/news/37485/违者必究! 以上就是郑州中欣会计培训学校 小编为您整理郑州高新区学会计哪家机构好的全部内容。