关于暂估的问答知识

来源:长沙育德会计培训学校时间:2020/11/17 16:29:32

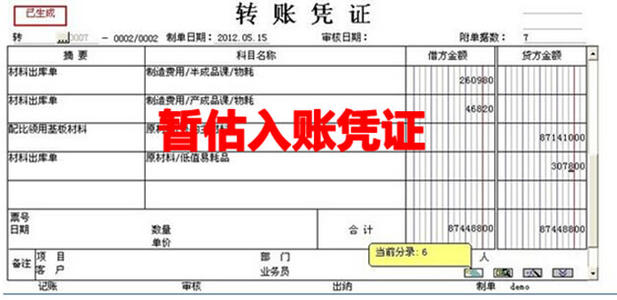

暂估是指按照现行会计准则实质重于形式、重要性以及谨慎性的质量要求,在具体的会计业务处理中,一种与预计负债不完全相同的业务。

一、是单独设应付账款——暂估入账户还是直接暂估到客户名下?

《企业会计制度》的规定是单独设应付账款——暂估入账户,该方法应用较广,其优点是便于查询核对未取得发票的入库材料的情况,缺点是账务中不能全面准确反映应付每个客户的款项(因其不含增值税),不利于应付账款的管理,有可能出现多付款或不能及时付款的情况。

实务中,大部分会计人员认为:暂估入账户无论怎样设置,也只是个过渡性账户,若暂估入账情况不经常发生,只是临时性、偶然性的有此类业务,怎样设置都无大碍。但若暂估经常发生,且客户较多,应直接暂估到相应的应付账款客户名下,这样能解决上述单独设应付账款——暂估入账户的问题。好是应付账款明细账下设三级明细,即对每家客户核算应付(票到)和暂估(票未到),以利于对账。但此法也有缺点,就是不能对暂估人材料直接查询。

二、要不要月底暂估,下月初再冲回?

《企业会计制度》的规定是月底暂估,月初再冲回。之所以规定要冲回,是因为这时债权尚未成立,因此不能确认应付。但若企业客户很多或发票长期未到,每月都要估入和冲销一次,太繁琐,工作量也大。

笔者推荐一种方法:发票未到的当月月底暂估,发票到达的当月月底再冲回,不必以后每月月初冲回,月底再暂估,这样可减少一些工作量。但使用这种方法时财务人员应再设一套备查账,对估入的金额、户名等逐笔登记,以便发票到达时逐笔查找,找到后划销,防止漏户、错户。

三、要不要暂估增值税?

《企业会计制度》中没有提到要暂估增值税,这是因为企业只有在取得增值税进项发票时,才算取得了这种抵扣销项增值税的权利。在此之前,权利并未取得,企业的负债当然也就没有这部分增值税。但这样做的缺点是应付账款户不能准确反映外欠款的金额,而多数企业财务管理方面需要准确反映与客户的往来,为此实务中暂估入账时有将增值税金额暂估在应付账款金额内的做法。暂估入账包含增值税的做法有:1.将暂估的增值税放在应交增值税——进项税金中核算,发票到时作红字冲销,2.设专门的待抵扣税金户反映;3.在其他应收款——暂估进项税金核算等。

四、如何增加发票到达的时候,将发票和原来的暂估入库对应上?

暂估入账容易产生的问题就是暂估容易冲销难,难就难在发票到达后找不到原来对应估入的是哪一笔,特别是客户很多或较长时间才收到发票的情况更易产生这种问题。解决方法一是按上面所说的月底暂估,月初冲回,保持账务的连续性以免因发票长时间未到而难以查对,二是设备查账(表),对每笔新发生的暂估入账及发票到达冲销后都要及时登记,将存货明细账与库房的明细账定期不定期地核对,以减少差错的发生及尽早发现差错。

五、年底暂估入账的存货在企业所得税汇算清缴时要不要做纳税调整?

税法对此没有明确规定,相关的原则规定是《税务总局关于印发<企业所得税税前扣除办法>的通知》(国税发[2000]84号)中第三条:纳税人申报的扣除要真实、合法。真实是指能提供证明有关支出确属已经实际发生的适当凭据,合法是指符合税收规定,其他法规规定与税收法规规定不一致的,以税收法规规定为准。

实务中税务较多运用的原则是:在企业所得税汇算清缴前发票已到达的或能提供能充分证明暂估入账真实性的其他原始凭证如合同等就不必做纳税调整,否则应做纳税调整,以防止企业滥用暂估入账。

尊重原创文章,转载请注明出处与链接:http://www.peixun360.com/2690/news/281360/违者必究!

以上就是长沙育德会计培训学校 小编为您整理 关于暂估的问答知识的全部内容。

.png)

手机版

手机版 网站首页

网站首页

全国服务热线:400-0358-011

全国服务热线:400-0358-011