.png)

手机版

手机版 网站首页

网站首页

全国服务热线:400-6136-679全国服务热线:400-6136-679

全国服务热线:400-6136-679全国服务热线:400-6136-679位置:上海立信会计培训学校 > 学校动态 > 内外账的区别

一、 内帐与外账的区别

1、 外账会计需要知道的税负

税负就是税收负担率,比如:

增值税税负率=当期应纳增值税/当期应税销售收入

(一般纳税人)当期应纳增值税=当期销项税额-实际认证抵扣的进项税额

实际抵扣进项税额=期初留底进项税额+本期进项税额-进项转出-出口退税

增值税税负率=应交税金/销售收入

即系=(销项税-进项税)/销售收入×100

2、 企业所得税征收方式

二、 内帐如何操作

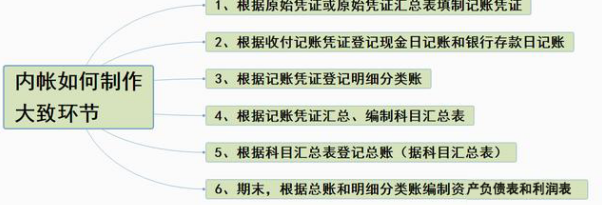

1、大致环节:

2、具体内容

3、内账的两种记法

三、 外账会计如何处理

1、增值税税额计算

2、每月账务处理

3、编制会计凭证

4、正常的成本核算流程

5、例题

7、 如果增值税免交了,还用计提城建税吗?

8、

单位生产时投入原材料有500公斤,产出成品大约也500公斤,在销售前要把成品裁掉一部分,那我按裁掉后的重量入库成品吧,裁掉的部分可以卖出去,这部分怎么做账,也减成品库存?

四、 如何做好账内、账外纳税筹划

大家说企业的内账筹划你可以没有办法,没有多大能力解决,那么账外筹划呢?其实,账外筹划就是充分利用的税收优惠政策,通俗地讲,合理避税可以认为是纳税人利用某种法律上的漏洞或含糊之外,还有各种政策优惠组合来合理安排本公司的财务实务,以减少或者调整,延后缴纳的纳税数额

1、 巧用公积金避税

2、 利用捐赠进行税前抵减实现避税

3、 理财可选择的避税产品的种类

4、 利用暂时免征税收优惠,利用给予的时间差避税

5、 利用税收优惠政策

6、 利用通讯费、交通费、差旅费、误餐费发票进行避税

7、 利用年终奖金实现避税

8、 通过企业提高职工公共福利支出实现避税

9、 利用级差、扣除项目测算,纳税筹划,利润大化

尊重原创文章,转载请注明出处与链接:http://www.peixun360.com/2725/news/165060/违者必究! 以上就是上海立信会计培训学校 小编为您整理 内外账的区别的全部内容。