.png)

手机版

手机版 网站首页

网站首页

全国服务热线:400-0358-011全国服务热线:400-0358-011

全国服务热线:400-0358-011全国服务热线:400-0358-011位置:长沙金账本会计培训学校 > 学校动态 > 中级会计实务必备知识点

2020年中级会计实务必备知识点所得税费用的确认和计量

所得税费用在计算时,要注意当期所得税以及递延所得税费用,那么,我们在编制资产负债表的过程中,就会很方便了。但是很多小伙伴都不会正确的计算,会忘记相对应的计算公式。

2020年中级会计实务必备知识点所得税费用的确认和计量,这章节的内容详细介绍了有关计算公式,有疑问的小伙伴,我们今天就来重新学习一下吧。

按照在资产负债表债务法进行核算的情况下,利润表中的所得税费用由两个部分组成:当期所得税和递延所得税费用(或收益)。一、 当期所得税

借:所得税费用

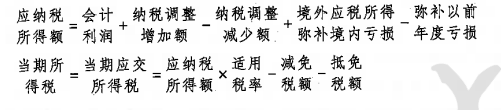

贷:应交税费——应交所得税当期所得税是指企业按照税法规定计算确定的针对当期发生的交易和事项,应缴纳给税务机关的所得税金额,即应交所得税。当期所得税应当以适用的税收法规为基础计算确定。

企业在确定当期所得税时,对于当期发生的交易或事项,会计处理与税收处理不同的,应在会计利润(利润总额)的基础上,按照适用税收法规的要求进行调整(即纳税调整),计算出当期应纳税所得额,按照应纳税所得额与适用所得税税率(当期税率)计算确定当期应交所得税。

二、 递延所得税费用(或收益)

递延所得税费用(或收益)是指按照会计准则规定应予确认的递延所得税资产和递延所得税负债在会计期末应有的金额相对于原已确认金额之间的差额,即递延所得税资产和递延所得税负债的当期发生额,但不包括计入所有者权益的交易或事项的所得税影响。递延所得税费用(或收益)=当期递延所得税负债的增加+当期递延所得税资产的减少-当期递延所得税负债的减少-当期递延所得税资产的增加如果某项交易或事项按照会计准则规定应计入所有者权益,由该交易或事项产生的递延所得税资产或递延所得税负债及其变化也应计入所有者权益(其他综合收益),不构成利润表中的递延所得税费用(或收益)。非同一控制下的企业合并中因资产、负债的入账价值与其计税基础不同产生的递延所得税资产或递延所得税负债,其确认结果直接影响购买日确认的商誉或计入利润表的损益金额,不影响购买日的所得税费用。 三、 所得税费用

计算确定了当期应交所得税及递延所得税费用(或收益)以后,利润表中应予确认的所得税费用为两者之和,即:所得税费用=当期所得税+递延所得税费用(或收益)推荐阅读内容:2020年中级会计实务重要知识点汇总2020年中级会计实务必备知识点所得税费用的确认和计量,就为大家分享到这里了。

尊重原创文章,转载请注明出处与链接:http://www.peixun360.com/2722/news/210887/违者必究! 以上就是长沙金账本会计培训学校 小编为您整理 中级会计实务必备知识点的全部内容。