.png)

- 培训指南>

- 茂名恒企会计培训学校欢迎您!

-

手机版

手机版

总站

总站

|

茂名恒企会计培训学校 |

全国服务热线:400-035-8011手机版

总站

全国服务热线:400-035-8011手机版

总站

|

茂名恒企会计培训学校 |

全国服务热线:400-035-8011随着我国的税法不断完善,我们对于投资收益的会计处理,会有比较大的变化,其中投资收益包括项目的销售收入又包括资产回收,不过许多人可能对投资收益的核算不是很了解,下面茂名恒企会计培训学校小编就来给大家介绍一下企业会计准则子公司投资收益的核算相关内容,以供大家参考!

企业会计准则子公司投资收益的核算

1、期股权投资采用成本法核算的,企业应按被投资单位宣告发放的现金股利或利润中属于本企业的部分,借记“应收股利”科目,贷记本科目;属于被投资单位在取得本企业投资前实现净利润的分配额,应作为投资成本的收回,借记“应收股利”等科目,贷记“长期股权投资”科目。

2、置长期股权投资时,应按实际收到的金额,借记“银行存款”等科目,按其账面余额,贷记“长期股权投资”科目,按尚未领取的现金股利或利润,贷记“应收股利”科目,按其差额,贷记或借记本科目。已计提减值准备的,还应同时结转减值准备。

3、期股权投资采用权益法核算的,应按根据被投资单位实现的净利润或经调整的净利润计算应享有的份额,借记“长期股权投资——损益调整”科目,贷记本科目。被投资单位发生净亏损的,比照“长期股权投资”科目的相关规定进行处理。

4、置采用权益法核算的长期股权投资,除上述规定外,还应结转原记入资本公积的相关金额,借记或贷记“资本公积——其他资本公积”科目,贷记或借记本科目。

5、业持有交易性金融资产期间取得的投资收益以及处置交易性金融资产,比照“交易性金融资产”科目的相关规定进行处理。

投资收益风险度量

1.期望收益率

它是指投资者持有一种理财产品或投资组合期望在下一个时期所能获得的收益率。

(1)单一金融资产的期望收益率

(2)投资组合的期望收益率

投资组合的期望收益率就是构成组合的各个资产的期望收益的简单加权平均数。

2.方差和标准差

方差是指金融资产的收益与其平均收益的离差的平方和的平均数。标准差则是方差的平方根,其在考察金融资产风险时也被广为使用。

3.协方差和相关系数

投资组合中各种资产之间的收益相互关联.协方差足一种可用于度量各种金融资产之间收益相互关联程度的统计指标。另外,还可以使用相关系数这个统计指标来反映投资组合中各种金融资产之间收益的相关性。

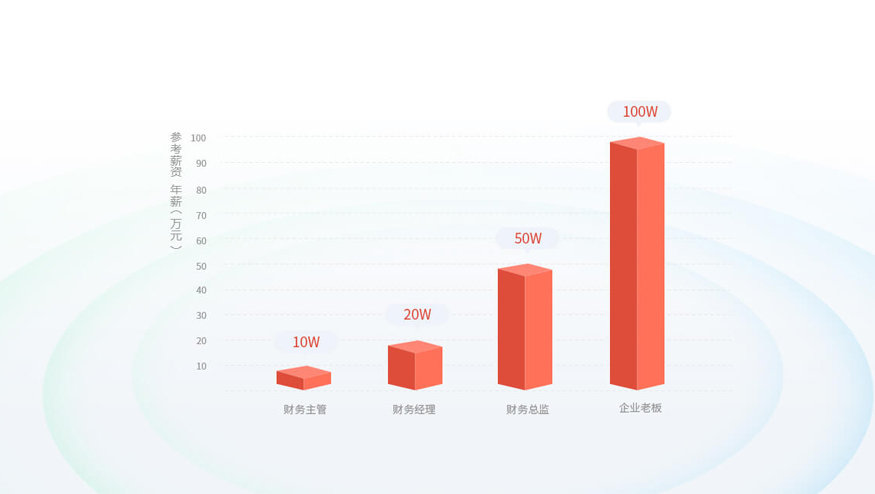

这个技能关系到能否胜任财务管理岗,你有没有?

如果感觉对此类问题无从下手,说明有一项技能急需掌握,那就是财务数据分析能力。

财务数据分析,是未来财务中更值钱的技能!

大多数企业的财务主管、财务经理、财务总监及企业老板都有非常强的财务数据分析能力。

随着大数据时代发展,财务人员记账、报税工作被弱化,数据分析工作将至关重要!

报考条件:不是非看工作年限不可

在读学生的福音,毕业拿下证,成就高起点就业。人员则可越级报考,节省时间。

尊重原创文章,转载请注明出处与链接:http://www.peixun360.com/news/75967/违者必究! 以上就是茂名恒企会计培训学校 小编为您整理茂名会计班哪家好的全部内容。