.png)

- 培训指南>

- 苏州春华会计培训学校欢迎您!

-

手机版

手机版

总站

总站

|

苏州春华会计培训学校 |

全国服务热线:400-6136-679手机版

总站

全国服务热线:400-6136-679手机版

总站

|

苏州春华会计培训学校 |

全国服务热线:400-6136-679应收利息的会计处理?

一、本科目核算企业发放贷款、持有至到期投资、可供出售金融资产、存放中央银行款项等应收取的利息.购入到期一次还本付息的持有至到期投资持有期间确认的利息收入,在"持有至到期投资"科目核算,不在本科目核算.

买入返售金融资产确认的利息收入,在"买入返售金融资产"科目核算,不在本科目核算.

二、本科目应当按照借款人或被投资单位进行明细核算.

三、应收利息的主要账务处理

(一)企业购入分期付息、到期还本的持有至到期投资等,已到付息期按合同约定的名义利率计算确定的应收未收的利息,借记本科目,按实际利率计算确定的利息收入,贷记"投资收益"科目,按其差额,借记或贷记"持有至到期投资--溢折价"科目.

(二)按期计提债券利息时,应按已到付息期按面值和票面利率计算确定的应收利息的金额,借记"应收利息"科目,贷记"可供出售金融资产--公允价值变动"科目;同时,借记"公允价值变动损益"、"其他综合收益"科目,贷记"投资收益"科目.

(三)未减值贷款计息日,应按贷款的合同本金和合同约定的名义利率计算确定的应收利息的金额,借记本科目,按贷款的摊余成本和实际利率计算确定的利息收入的金额,贷记"利息收入"科目,按本期应摊销交易费用的金额,借记或贷记"贷款--交易费用"科目,按其差额,借记或贷记"贷款--溢折价"科目.

(四)发生的其他应收利息,按合同约定的名义利率计算确定的应收取利息,借记本科目,贷记"利息收入"科目.合同约定的名义利率与实际利率差异较大的,应采用实际利率计算确定利息收入.

(五)实际收到利息时,借记"银行存款"、"存放中央银行款项" 等科目,贷记本科目.

四、本科目期末借方余额,反映企业尚未收回的利息.

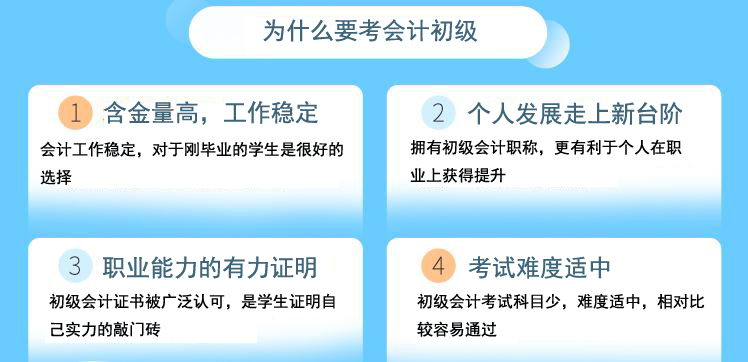

职业规划

职业优势

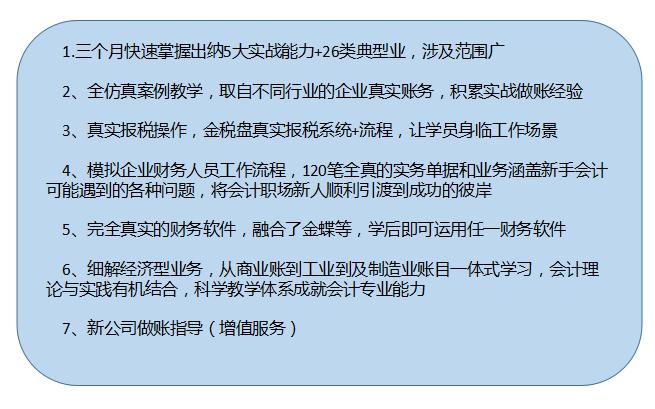

苏州会计全能班课程内容

基础会计、出纳、工业会计(手工账)、工业会计实务(财务软件账)、纳说申报(税务实务)、EXCEL在财务中的应用、会计行业账、初级会计职称考试

苏州会计全能班课程优势

苏州会计全能班招生条件

管理人员想了解会计做账流程

尊重原创文章,转载请注明出处与链接:http://www.peixun360.com/news/393876/违者必究! 以上就是苏州春华会计培训学校 小编为您整理苏州姑苏区干将东路专业会计实操培训班的全部内容。