.png)

- 培训指南>

- 郑州中欣会计培训学校欢迎您!

-

手机版

手机版

总站

总站

|

郑州中欣会计培训学校 |

全国服务热线:400-6136-679手机版

总站

全国服务热线:400-6136-679手机版

总站

|

郑州中欣会计培训学校 |

全国服务热线:400-6136-679营改增一般纳税人一般账务处理方法

(一)一般纳税人购进货物、服务、无形资产、不动产或接受应税劳务,按照增值税专用发票上注明的增值税额,借记“应交税费——应交增值税(进项税额)”科目,按照专用发票上记载的应计入采购成本的金额,借记“材料采购”、“在途物资”、“原材料”、“制造费用”、“管理费用”、“营业费用”、“固定资产”、“无形资产”“主营业务成本”、“其他业务成本”等科目,按照应付或实际支付的金额,贷记“应付账款”“应付票据”“银行存款”等科目。购入货物发生的退货,作相反的会计分录。

例1:A企业,增值税一般纳税人。假设该企业从事提供应税服务的业务, 2016年6月15日,取得增值税专用发票一张,“金额”栏5000元,“税率”栏为“11%”,“税额”栏550元,款已付;企业应作的会计分录为:

借:营业费用 5000

应交税费——应交增值税(进项税额)550

贷:银行存款 5550

(二)一般纳税人进口货物或接受境外单位或者个人提供的应税服务,按照海关提供的海关进口增值税专用缴款书上注明的增值税额或中华人民共和国税收通用缴款书上注明的增值税额,借记“应交税费——应交增值税(进项税额)”科目,按照进口货物或接受境外单位或者个人提供的应税服务应计入采购成本的金额,借记“材料采购”、“在途物资”、“原材料”、“管理费用”、“营业费用”、“固定资产”等科目,按照应付或实际支付的金额,贷记“应付账款”“银行存款”等科目。(目前,海关进口缴款书采用先比对后抵扣的管理方法)

例2-1:假设A企业2016年5月进口货物,取得海关进口缴款书一份,金额为100万元,税额为17万元。当月提交比对系统,则上述业务的会计处理为:

借:原材料 100

应交税费——待抵扣进项税额17

贷:银行存款 117

收到税务机关告知的稽核比对结果通知书及其明细清单后:

借:应交税费——应交增值税(进项税额) 17

贷:应交税费——待抵扣进项税额 17

(三)辅导期纳税人处理。一般纳税人购进货物、服务、无形资产、不动产或接受应税劳务,已经取得的增值税扣税凭证,按税法规定不符合抵扣条件,暂不予在本期申报抵扣的进项税额(例如实施辅导期管理的纳税人),借记“应交税费——待抵扣进项税额”科目,应计入采购成本的金额,借记“材料采购”、“在途物资”、“原材料”、“制造费用”、“管理费用”、“营业费用”、“固定资产”、“主营业务成本”、“其他业务成本”等科目,按照应付或实际支付的金额,贷记“应付账款”“应付票据”“银行存款”等科目。

纳税人收到税务机关告知的稽核比对结果通知书及其明细清单后,按稽核比对结果通知书及其明细清单注明的稽核相符、允许抵扣的进项税额,借记“应交税费——应交增值税(进项税额)”,贷记“应交税费——待抵扣进项税额”。经核实不得抵扣的进项税额,红字借记“应交税费——待抵扣进项税额”,红字贷记相关科目。

您还在为自己的职业规划而迷茫吗?您想进名企拿高薪吗?

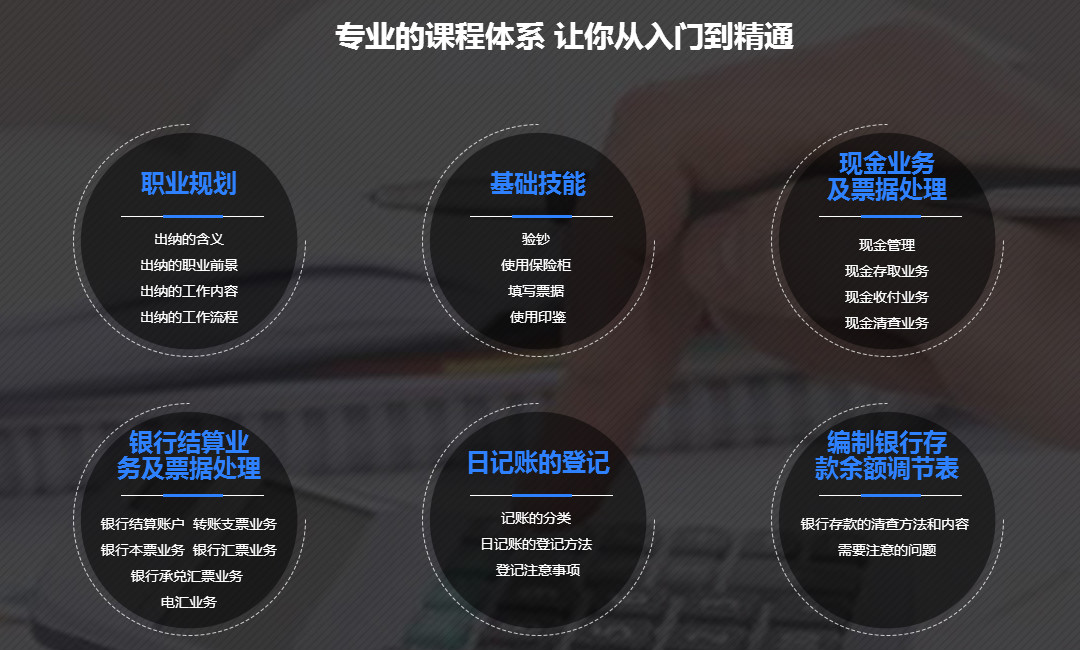

成为出纳,你需要具备以下业务能力

必备技能

掌握必备技能,让你实现名企高薪梦!

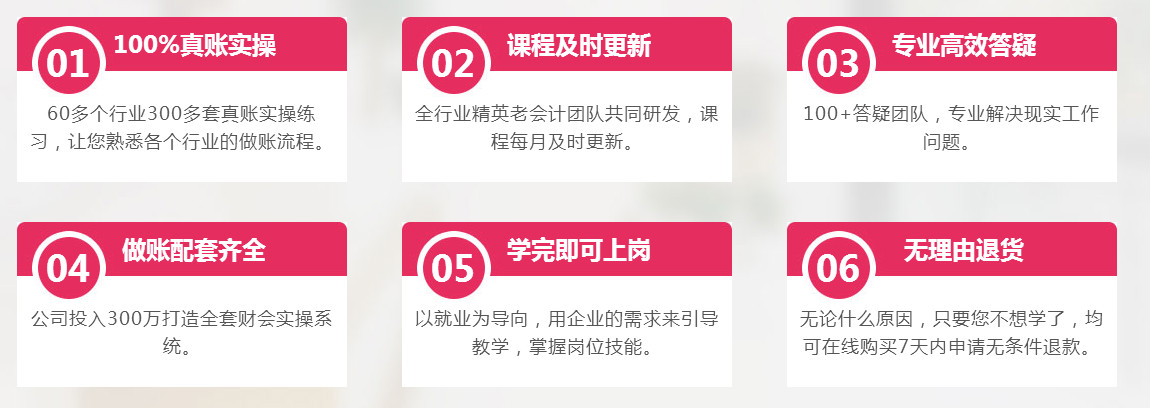

尊重原创文章,转载请注明出处与链接:http://www.peixun360.com/news/37471/违者必究! 以上就是郑州中欣会计培训学校 小编为您整理郑州高新区会计培训机构哪家好的全部内容。