.png)

- 培训指南>

- 佛山恒企会计培训机构欢迎您!

-

手机版

手机版

总站

总站

|

佛山恒企会计培训机构 |

全国服务热线:400-6136-679手机版

总站

全国服务热线:400-6136-679手机版

总站

|

佛山恒企会计培训机构 |

全国服务热线:400-6136-679佛山会计培训机构有哪些?佛山有多家会计培训机构,其中佛山恒企会计培训机构,是非常有实力,教学质量比较好的,成立时间比较久的专业会计培训机构。课程中选用的会计核算资料,均采集于会计岗位上经常发生的、真实的经济业务和凭证单据,结合实例仿真操作,使您在学习时得心应手,工作技能得以提高。

俗话说:“井挖的深,水才会甜。” 会计基础知识稳扎稳打,才能越老越吃香。向往自由的白领工作环境吗?梦想拥有稳定的职业生涯吗?佛山恒企会计培训机构为希望从事会计工作的您打造完善的会计课程。使您能掌握全套做账流程,全面掌握财务流程的制定,财务风险的控制,准确的纳税申报,堵住财务漏洞,使您成为既懂核算又懂管理的实用型财务人才。

课程优势

丰富案例剖析:会计师事务所、政府及非盈利组织、企事业单位全案精细讲解

实操技能训练:真实业务单据实操,灵活运用各类财务软件,熟练掌握财务表格的使用

小班辅导:有500强企业工作经历从事本课程教研工作多年的老师手把手、互动式教学

无限制循环课堂:循环课堂,,转班、转校、跨年度学习无限制

自主翻转课堂:翻转课堂让你自主建构学习流程,复习、检测学习效果方便快捷

O2O全程辅导:会根据学员特点,提供O2O课上课后全程针对性辅导

全真资料解析:企业实际发生的凭证、帐簿、会计报表、税务报表等表格资料技能解析

在线课程随时学:不间,不限地点,不限次数,随时随地学习

佛山会计培训机构有哪些?佛山有多家会计培训机构,其中佛山恒企会计培训机构,为学员提供全真的帐套供学员学习,让学员亲自动手做各企业全盘账务。从会计从业需求角度划分所需要的技能要求出发,通过真实案例讲解知识点,通过项目提高综合应用能力。

【会计小知识】

会计政策变更追溯调整会计分录

会计政策变更累积影响数的5个计算步骤:

①根据新会计政策重新计算受影响的前期交易或事项;

②计算两种会计政策下的差异;

③计算差异的所得税影响金额;

④确定前期中的每一期的税后差异;

⑤计算会计政策变更的累积影响数。

注意:这里的所得税影响金额一般不涉及“应交税费——应交所得税”科目的调整。如果产生暂时性差异,应确认递延所得税资产或者递延所得税负债。

举个小例子帮助大家理解一下累积影响数的计算:

甲公司20X6年花30万元从二级市场购入一只以交易为目的的股票(假设不考虑交易费用),公司采用成本与市价孰低法对购入股票进行计量。

但是公司从20×8年起对其以交易为目的购入的股票由成本与市价孰低改为公允价值计量。已知20X6年末该只股票市价40万元,20X7年末该只股票市价60万元。

假设所得税税率为25%,公司按净利润的10%提取法定盈余公积。

要求:计算会计政策变更的累积影响数并编制相应的会计分录。

解析:

首先明确,本期期末为20X8年12月31日,本期的比较资产负债表包含20X8年和20X7年两期,因此列报前期为20X7年,列报前期较早期初为20X7年1月1日,也就是20X6年12月31日。

在20X6年12月31日,按照成本与市价孰低法,该股票账面价值为30万元,按照公允价值计量为40万元,因此两种会计政策的差异为40-30=10万元。所得税影响金额为10*25%=2。5万元。累积影响数为10-2。5=7。5万元。

调整分录如下:

20X6年:

借:交易性金融资产——公允价值变动 100000

贷:利润分配——未分配利润 100000

借:利润分配——未分配利润 25000

贷:递延所得税负债 25000

借:利润分配——未分配利润 7500

贷:盈余公积 7500

20X7年:

借:交易性金融资产——公允价值变动 200000

贷:利润分配——未分配利润 200000

借:利润分配——未分配利润 50000

贷:递延所得税负债 50000

借:利润分配——未分配利润 15000

贷:盈余公积 15000

会计政策变更累积影响数的计算

会计政策变更的追溯调整法,是指对某项交易或事项变更会计政策,视同该项交易或事项初次发生时即采用变更后的会计政策,并以此对财务报表相关项目进行调整的方法。理解追溯调整法的关键在于如何理解和计算会计政策变更累积影响数。新准则规定,会计政策变更累积影响数,指按照变更后的会计政策对以前各期追溯计算的列报前期较早期初留存收益应有金额与现有金额之间的差额。笔者认为,对于“列报前期较早期初”可通过以下假设来理解:

(1)假设只追溯调整资产负债表(假设是年度报表,下同)。资产负债表是余额报表,报表中的金额是累计余额;由于现行的资产负债表只有期末数与期初数的比较,这时的会计政策变更累积影响数可定义为:按变更后的会计政策对以前各期追溯计算的变更年度期初留存收益应有的金额与现有的金额之间的差额。

(2)假设只追溯调整利润表。利润表是期间报表,表中的金额是本期(本年)发生额,与其他期间发生额无关;由于现行的利润表是本期数与上期数的比较,因此,只需追溯调整列报当期的上期数。这时的会计政策变更累计影响数可定义为:按变更后的会计政策对列报前期追溯计算的变更年度期初留存收益应有的金额与现有的金额之间的差额。该定义中追溯调整的期间是指“列报前期”,而不是“以前各期”。

(3)假设要追溯调所有者权益变动表。所有者权益变动表是新企业会计准则增加的一张主要会计报表。该表也是期间报表,是本年(本期)金额与上年(上期)金额的比较,而且本年金额和上年金额栏中都有“本年年初余额”项目,这实际上是所有者权益变动表把整个会计期间分为以下几个期间:以前会计期间至上年年初、上年、本年。这时的会计政策变更的累积影响数可定义为:按照变更后的会计政策对以前各期追溯计算的列报前期期初留存收益应有金额与现有金额之间的差额。该定义中的“列报前期期初”与原定义的“列报前期较早期初”仅有两字之差。

(4)假设要编制不相临的两个期间的比较财务报表。这时会计政策变更的追溯调整的累积影响数,是指按照变更后的会计政策对以前各期追溯计算的列报前期较早期初留存收益应有金额与现有金额之间的差额。这也是新准则对会计政策变更累积影响数的定义,由此可见,新准则对会计政策变更累积影响数的定义更具有一般性,更全面。

其实资产负债表、利润表、所有者权益变动表就是比较财务报表,只不过是两个相临期间的比较,所以当企业不编制不相,临的两年期间的比较财务报表时,会计政策变更累积影响数的定义就是第三种假设中的定义,即“列报前期较早期初”就是指“列报前期期初”。

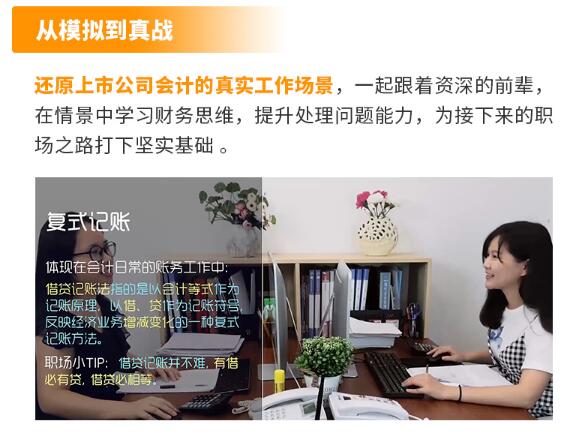

恒企真账实操上岗——为学员讲解各种会计实操做账的知识内容,包含:熟悉资料,设置各种帐簿,登记起初余额,根据经济业务,填制记帐凭证、根据凭证登记帐簿、结帐、对帐、编制会计报表等内容,让学员能在学习的过程中对会计实操有相对的了解,让学员能提高各种实操技能,并熟练运用。从基础到提升,帮助学员一步一步掌握做账技巧。

专注解决财务人的迷茫难点

去哪些企业上班

问问自己商业企业、工业

企业、酒店业、连锁业、

房地产业等行业我懂吗

做到什么岗位

问问自己想做出纳、成本

会计、税务会计还是财务

经理、各个岗位我会吗

用到什么技术

问问自己手工做账、电脑

做账、企业运营信息化

管理各类技术我会吗

遇到什么门槛

问问自己大专、本科、

初级职称、中级职称、

CPA这些证件我有吗

神器,学习效果更好

智能考试系统

真题准确减负,上班学习两不误

行业账实训

行业账务,孰能生巧

仿真报税系统

像老会计一样做报税

出纳实训系统

出纳工作全场景训练

直播平台系统

与财务总监面对面沟通

会计APP答疑

恒企真人老师在线答疑

恒企情景式学习法,让你摆脱死记硬背,基础差也不怕学习难

会计基础-游戏课堂

出纳课程-场景教学

商业课程-情景教学

工业课程-沙盘演练

财务管理-翻转课堂

整体设计-项目贯穿

管理会计-企业游学

教务管理-责任制

尊重原创文章,转载请注明出处与链接:http://www.peixun360.com/news/254982/违者必究! 以上就是佛山恒企会计培训机构 小编为您整理佛山会计培训机构有哪些的全部内容。