.png)

- 培训指南>

- 浙江会计教练线上培训机构欢迎您!

-

手机版

手机版

总站

总站

|

浙江会计教练线上培训机构 |

全国服务热线:400-6136-679手机版

总站

全国服务热线:400-6136-679手机版

总站

|

浙江会计教练线上培训机构 |

全国服务热线:400-6136-679宁波CPA会计培训去哪家易?为您推荐浙江会计教练线上培训机构。

会计教练线上培训机构的优势:

1.体系完整、内容丰富的高清录播课

课程内容从到财务总监 从建账到报表制作 从纳税申报到税务筹划 会计需要的我们全部都有。

且课程内容不断增加,不断更新。所有课程会员全平台随时随地学。

2.源自工作中的多行业账课程

想干什么行业就学什么行业,学习更有针对性,根据行业规划学习方案,有针对性提升就是快。

真实业务流程,彩色业务单据,老会计手把手讲解。

3.根据时下热点,政策推出的直播课

周一到周六每晚与会计大咖面对面直播互动,第 一时间掌握会计技能,第 一时间把握行业前言

掌握工作实战技能,升职加薪,so easy!

4.会计教练不只有丰富课程内容,更有强大的智能实训系统

会计教练投资三百万元,整合十年以上老会计和IT,历时三年打造。

现实工作中做什么我们就练什么,随时学习,即学即用, 学成之后工作问题游刃而解。

合并财务报表调整的会计分录

一、对子公司的个别财务报表进行调整编制合并财务报表时,首先应对各子公司进行分类,

分为同一控制下企业合并中取得的子公司和非同一控制下企业合并中取得的子公司两类。

1.同一控制下企业合并中取得的子公司对于同一控制下企业合并中取得的子公司,

其采用的会计政策、会计期间与母公司一致的情况下,编制合并财务报表时,

应以有关子公司的个别财务报表为基础,不需要进行调整;

子公司采用的会计政策、会计期间与母公司不一致的情况下,

则需要考虑重要性原则,按照母公司的会计政策和会计期间,对子公司的个别财务报表进行调整。

2.非同一控制下企业合并中取得的子公司对于非同一控制下企业合并中取得的子公司,

除应考虑会计政策及会计期间的差别外,需要对子公司的个别财务报表进行调整外,

还应当根据母公司在购买日设置的备查簿中登记的该子公司有关可辨认资产、

负债及或有负债等的公允价值,对子公司的个别财务报表进行调整,

使子公司的个别财务报表反映为在购买日公允价值基础上确定的可辨认资产、

负债及或有负债等在本期资产负债表日应有的金额。

调整分录(以固定资产购买日公允价值大于账面价值为例)如下:

(1)投资当年借:固定资产——(调增固定资产价值)

贷:资本公积借:管理费用(当年应多提折旧)

贷:固定资产——累计折旧

(2)连续编制合并财务报表应说明的是,本期合并财务报表中年初“所有者权益”各项目的金额

应与上期合并财务报表中的期末“所有者权益”对应项目的金额一致,

因此,上期编制合并财务报表时涉及股本(或实收资本)、资本公积、盈余公积项目的,

在本期编制合并财务报表调整和抵销分录时均应用“股本——年初”、“资本公积——年初”和“盈余公积——年初”项目代替;

对于上期编制调整和抵销分录时涉及利润表中的项目及所有者权益变动表“未分配利润”栏目的项目,

在本期编制合并财务报表调整分录和抵销分录时均应用“未分配利润——年初”项目代替。

借:固定资产——(调增固定资产价值)

贷:资本公积——年初借:未分配利润——年初(年初累计应多提折旧)

贷:固定资产——累计折旧借:管理费用(当年应多提折旧)

贷:固定资产——累计折旧二、将对子公司的长期股权投资调整为权益法调整分录如下:

(1)投资当年

①调整被投资单位盈利借:长期股权投资贷:投资收益

②调整被投资单位亏损借:投资收益贷:长期股权投资

③调整被投资单位分派现金股利借:投资收益贷:长期股权投资

④调整子公司除净损益以外所有者权益的其他变动(假定所有者权益增加)

借:长期股权投资贷:资本公积——本年

(2)连续编制合并财务报表

①调整以前年度被投资单位盈利借:长期股权投资贷:未分配利润——年初

②调整被投资单位本年盈利借:长期股权投资贷:投资收益

③调整被投资单位以前年度亏损借:未分配利润——年初贷:长期股权投资

④调整被投资单位本年亏损借:投资收益贷:长期股权投资

⑤调整被投资单位以前年度分派现金股利借:未分配利润——年初贷:长期股权投资

⑥调整被投资单位当年分派现金股利借:投资收益贷:长期股权投资

⑦调整子公司以前年度除净损益以外所有者权益的其他变动(假定所有者权益增加)

借:长期股权投资贷:资本公积——年初

⑧调整子公司除净损益以外所有者权益的其他变动(假定所有者权益增加)

借:长期股权投资贷:资本公积——本年需要说明的是,

合并财务报表准则也允许企业直接在对子公司的长期股权投资采用成本法核算的基础上编制合并财务报表,

但是所生成的合并财务报表应当符合合并财务报表准则的相关规定。

报考搭配方案

选对组合科目,也能逆袭

|

三年过6科 |

|

两年过6科 |

||||

|

|

|

|

|

|

|

|

35%的考生选择 |

|

20%的考生选择 |

|

30%的考生选择 |

|

20%的考生选择 |

|

会计+经济法 |

|

经济法+税法 |

|

会计+税法+审计 |

|

会计+税法+财务管理 |

|

咨询方案 |

|

咨询方案 |

||||

|

|

|

|

||||

|

一年过6科 |

|

|

||||

|

|

|

||||

|

15%的考生选择 |

|

|

||||

|

会计+审计+税法+经济法+财务管理+公司战略 |

|

|

||||

|

咨询方案 |

|

|

||||

直击教材核心考点,锁分

|

|

精品班 |

班 |

|||||

|

套餐介绍 |

全科 |

:¥3980 |

报名 |

全科 |

|

:¥2680 |

报名 |

|

单科 |

|

:¥580 |

报名 |

||||

|

两科 |

|

:¥980 |

报名 |

||||

|

三科 |

|

:¥1380 |

报名 |

||||

|

适合学员 |

零 基础或非会计专业,需全面学习教材基础知识,并需要专业辅导,想通过六科的学员。 |

基础薄弱,自制力较差,学习时间又不能增加,需要全面巩固考点和重难点,决心的学员。 |

|||||

|

包含班级 |

精讲班 |

冲刺班 |

习题班 |

精讲班 |

|||

|

套餐专享 |

① 注册会计师综合阶段考试指导课程

② 突破提分秘籍(纸质版本,2019年7月开始寄送) (1)《会计分录大全》 (2)《财管公式大全》 (3)《税法随身记》 (4)《审计考前必背考点》 (5)《经济法考前必背考点》 (6)《公司战略考前必背考点》 |

无 |

|||||

|

有效期 |

五年内无限制自由学习,零 基础助通 关 |

① 单科/两科/三科:当年考试成绩查询后,不过0元重学保(1次) ② 全科:有效期两年,不过重学一年 |

|||||

|

套餐赠送 |

|

价值368元的正版全套教材(6本)

考前密卷 内部资料 |

无 |

||||

|

课程特色 |

① 梳理全科教材,锁定各科核心考点,轻松提分

② 配套课后习题,剖析出题规律 ③ 送学习计划,科学备考 ④ 模考培训班讲解2套培训(含电子版) |

① 梳理全科教材,锁定各科核心考点,轻松提分

② 配套课后习题,剖析出题规律 |

|||||

|

|

|

0元试听 |

|

在线咨询 |

|

0元试听 | |

金 牌注会讲师,助您轻松通 关

|

|

|

|

|

|

注会、高会 主讲:会计 |

|

注会、会计师 主讲:经济法 |

|

注册会计师 主讲:财管 |

|

中南财经政法大学硕士,讲课了然于胸,语言洗炼、画龙。能用“简单”例子和“经典”总结将“复杂”问题理清楚、讲明白。例题精炼、解析精要、清晰明白。强劲的企业实操经验和理论功底深厚,教学经验丰富,授课挥洒自如。 |

|

注册会计师、会计师,多年会计职称考试培训经验。理论知识扎实、条理清晰、突出重点,能够理论联系实际,讲课通俗易懂,深受学员喜爱。 |

|

高校讲师,多家企业财务顾问,12年以上工作经验,十几年致力于财会领域的理论研究与实践应用,秉承“授之以渔”的传授理念,在教学中,注重解决问题的能力与思路开发,提倡方法的灵活应用,倡导活学活用,讲课细腻透彻,善于总结;老师寄语:你与成功只差一步之遥,我愿助你一臂之力! |

|

|

|

|

|

|

|

|

|

|

|

|

注册会计师 主讲:审计 |

|

注册会计师 主讲:税法 |

|

注会、会计师 主讲:战略 |

|

曾任华润集团财务主管,诚源冶金财务负责人。擅长税法、审计。多年的授课和事务所工作经验,造就了幽默、亲切的授课风格,清晰、系统的讲解思路,擅长总结归纳,化繁为简,化难为易,方法独特,让你在一个个妙趣横生的案例中,。 |

|

曾任华润集团财务主管,诚源冶金财务负责人。擅长税法、审计。多年的授课和事务所工作经验,造就了幽默、亲切的授课风格,清晰、系统的讲解思路,擅长总结归纳,化繁为简,化难为易,方法独特,让你在一个个妙趣横生的案例中,。 |

|

中国注册会计师,会计师。某会计师事务所项目合伙人,近二十年执业经验,为不同行业的规模型企业提供专业财税顾问、内部控制评价及设计等服务。逻辑清晰,擅长理论与实务相结合,将实际工作案例和社会实践导入知识点,帮助学员、准确的理解和掌握。 |

|

01 精品课堂 |

|

02 智能题库 |

|

渐进式课程模块,适合不同基础及需求的学员 |

|

章节精炼、历年真题、考前培训、智能练习、个性推荐 |

|

03 答疑系统 |

|

04 班主任、助教全程督导学习 |

|

有问必答、解答专业、专辅答疑、服务贴心 |

|

班主任、助教全程督导,学习效果好,有保障 |

|

05 专业教研+教学 |

|

06 |

|

真正帮助考生学习,解决学不会、考不过、没技巧、记不住等难题 |

|

支持电脑、Pad、手机观看,报班课程任意学 |

|

07 不过重读 |

|

08 无理由退货 |

|

今年不过,下一年0元重学 |

|

无论什么原因,只要您不想学了,均可在线购买7天内申请无条件退款 |

|

报槛低 |

|

证书 |

|

签字权 |

|

人才稀缺 |

|

大专及以上学历即可报名 未来可能会增加学历限制 |

|

财经资格证书 社会认知度高,含金量高 |

|

中国的法定会计证书 具有签字权的资格证书 |

|

需求>供给 高端人才 行业缺口大 |

|

|

|

|

|

|

|

|

|

提升自身素养 |

|

“钱”途好 |

|

晋升利器 |

|

“跨界”发展 |

|

通过CPA学习的财经人既提升 专业技术,也提升自身素养 |

|

持证即可加薪 高薪产业的敲门砖 |

|

CPA证书是财务新人 晋升管理层的快捷通道! |

|

注会已成为众多职业人拓宽 自己职业维度的“加速器” |

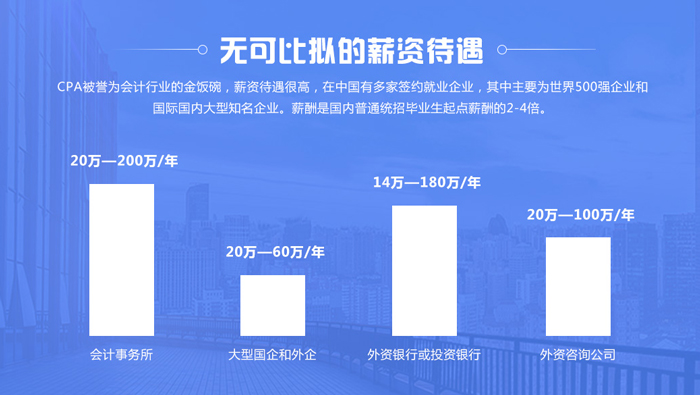

十大黄金职业之一、财会行业的黄金证书、社会地位很高,具有 审计签字权的财务人员。

尊重原创文章,转载请注明出处与链接:http://www.peixun360.com/news/185268/违者必究! 以上就是浙江会计教练线上培训机构 小编为您整理宁波CPA会计培训去哪家易的全部内容。