求学登记

新加入学校更多>>

资讯更多>>

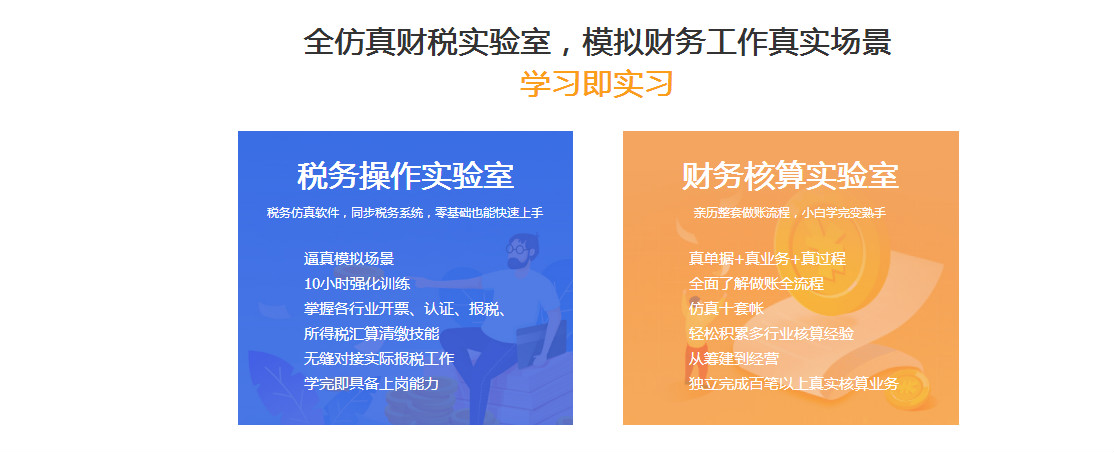

仁和会计真账实操课程,全程导师跟踪学习,学完就业!全方位打造财务实战,真账实战 财务管理!有完善的就业服务导师,学习。

课程特点:

1、真账实操:课程搭配真实业务单据,体验实际工作中每一笔经济业务的所有单据。

2、内容全面:从考纲到考点、从教材到章节,从知识点到题型,多维度讲授。

3、通俗易懂:通 过丰富案例和专业现象解读重难点和考点,超8000家企业案例实时输送。

4、事半功倍:知识框架性明显,条理清晰,全景式PPT互动课程。

5、授课:由从事本课程教研工作多年,主管级别以上主讲,手把手教学。

6、在线测评:章考、段考、会考和模考,确保考试顺利 实操全面掌握。

电话:400-0879-208在线咨询QQ:24955 18397;微信咨询:kjpx999888

豫公网安备 41010502003082号

豫公网安备 41010502003082号