.png)

- 培训指南>

- 麻城仁和会计培训中心欢迎您!

-

手机版

手机版

总站

总站

|

麻城仁和会计培训中心 |

全国服务热线:400-6136-679手机版

总站

全国服务热线:400-6136-679手机版

总站

|

麻城仁和会计培训中心 |

全国服务热线:400-6136-679麻城会计实务操作培训班哪家好?就来麻城仁和会计培训学校。我们有经验丰富的注册会计师、会计师以及直接聘请的企业的财务总监(CFO)、财务主管亲自为您授课,你肯定能学好!中心课程设置完备,本中心研发部还开发有相当的自编教材,帮助学员更深入理解,课程包括多种行业做账流程,仁和会计亲手精心编制学员实习教材,实操性强。

对于金融企业来说,是有资产减值损失这个情况的,那么如果在可供出售金融,以前资产减值是否可以转回呢?其实对于这个情况,是可以转回的,但是要根据情况来考虑,有两个情况,一是债券工具投资,二是权益工具投资,不同的情况不同处理,具体的请看下文!

可供出售金融 以前资产减值是否可以转回?

可供出售金融资产减值能转回,可供出售金融资产的减值准备是可以转回的,但需要区分两种情况,如果是持有的债券工具投资,则应在原来计提减值准备的范围内转回,借:可供出售金融资产-减值准备,贷:资产减值损失;如果持有的是权益工具投资(如股票),则不能通过损益转回,分录应是,借:可供出售金融资产-减值准备,贷:资本公积-其他资本公积.

金融资产减值损失的计量和处理

(一)持有至到期投资、贷款和应收款项(均以摊余成本进行后续计量)

注意:5个知识点.

1.持有至到期投资、贷款和应收款项等金融资产发生减值时,应当将该金融资产的账面价值减记至预计未来现金流量(不包括尚未发生的未来信用损失)现值,减记的金额确认为资产减值损失,计入当期损益.

借:资产减值损失

贷:持有至到期减值准备(或坏账准备等)

对贷款的减值不要求掌握其核算.

2.对于存在大量性质类似且以摊余成本后续计量金融资产的企业,在考虑金融资产减值测试时,应当先将单项金额重大的金融资产区分开来,单独进行减值测试.如有客观证据表明其已发生减值,应当确认减值损失,计入当期损益.

对单项金额不重大的金融资产,可以单独进行减值测试,或包括在具有类似信用风险特征的金融资产组合中进行减值测试.

单独测试未发现减值的金融资产,应当包括在具有类似信用风险特征的金融资产组合中再进行减值测试.

3.对持有至到期投资、贷款和应收款项等金融资产确认减值损失后,如有客观证据表明该金融资产价值已恢复,且客观上与确认该损失后发生的事项有关(如债务人的信用评级已提高等),应在原确认的减值损失范围内按恢复的金额,计入当期损益.但是,转回后的账面价值不应当超过假定不计提减值准备情况下该金融资产在转回日的摊余成本.

计提减值准备后,价值又回升时:

借:持有至到期投资减值准备

贷:资产减值损失

4.外币金融资产发生减值的,预计未来现金流量现值应先按外币确定,在计量减值时再按资产负债表日即期汇率折成为记账本位币反映的金额.该项金额小于相关外币金融资产以记账本位币反映的账面价值的部分,确认为减值损失,计入当期损益.

因此,这种情况下,减值额受两个因素影响:以外币计价的现金流量、汇率.

5.计提减值准备后,持有至到期投资、贷款和应收款项仍需按新的摊余成本和计算未来现金流量现值时使用的折现率计算利息收入.

补充:关于应收账款坏账准备的计提

计提方法有余额百分比法、账龄分析法等.计提减值时:借记"资产减值损失",贷记"坏账准备";转回时作相反分录.

(二)可供出售金融资产减值准备的计提

1.可供出售金融资产减值计提时的特殊要求

(1)迹象比较特殊

可供出售金融资产的减值迹象,通常表现为两个方面:

①大幅度下跌.幅度通常在20%及以上.

②持续性的下跌.预期短期内不会回转,或者发行债券的债务人出现了严重的财务困难,短期内不会好转.时间通常在6个月及以上.

(2)减值核算时贷方科目特殊

计提减值时:

借:资产减值损失

贷:可供出售金融资产--减值准备

可供出售金融 以前资产减值是否可以转回?上文介绍了这个是可以转回的,但是只针对持有的债券工具投资情况,对于金融资产减值损失的计量和处理上文也进行了内容解析供大家参考阅读,还有其他财务税务方面的疑问的,可以点击窗口咨询在线老师答疑!

麻城仁和财略实战全能班

行业资历浅,就业困难多?

你是否也面临这些难题?

|

|

|

|

|

|

|

|

想考个初级证证书无人指导备考进度慢? |

|

刚毕业/下岗再就业,想学会上岗做会计? |

|

不懂做账报税,面试屡屡碰壁,急需补足实操技能? |

|

薪资待遇止步不前,想改变现状打破瓶颈? |

财略实战全能班 学习与实习同步

实战案例教学 积累丰富行业经验

|

|

|

|

掌握扎实的会计行业理论知识为工作与晋升打好基础 |

|

经验丰富老会计教做账,掌握实用的会计核算能力 |

|

|

|

|

|

|

|

|

多行业、多企业真实业务案例教学积累丰富实战经验 |

|

打开战略性财务管理视角站在管理视角解决企业财务难题 |

精心研发课程内容 贴合企业用人需求

从到上岗 系统提升行业技能与经验

|

|

|

|

|

|

初级会计考证 |

|

会计精算实战 |

|

报税实验室 |

|

1、个性化教学跟踪与评估,吸收考证内容 2、典型考题+专项核心考点突破+真题演练 3、全方位指导报考+考试技巧,掌握考证精髓 4、考证阶段补足做会计必备知识,就业有底气 |

|

1、全套出纳课程,学任出纳、会计助理岗位 2、工商业真账实训+实战税法,积累财税实战经验 3、财软/E表技能培训,变身财务高手 4、考证阶段补足做会计必备知识,就业有底气 |

|

1、模拟真实报税环境,基础差也能学会 2、对接真实税控系统,演练开票、认证、报税等全流程 3、亲历常见税种全套税务实训流程,积累经验 4、10小时强化训练,实时掌握实训成绩,学习与实习同步 |

真业务+真单据+真流程 真实演练实战学习教你做会计

做账实操、开票实操、纳税申报、EXCEL实操、多行业核算、财务软件

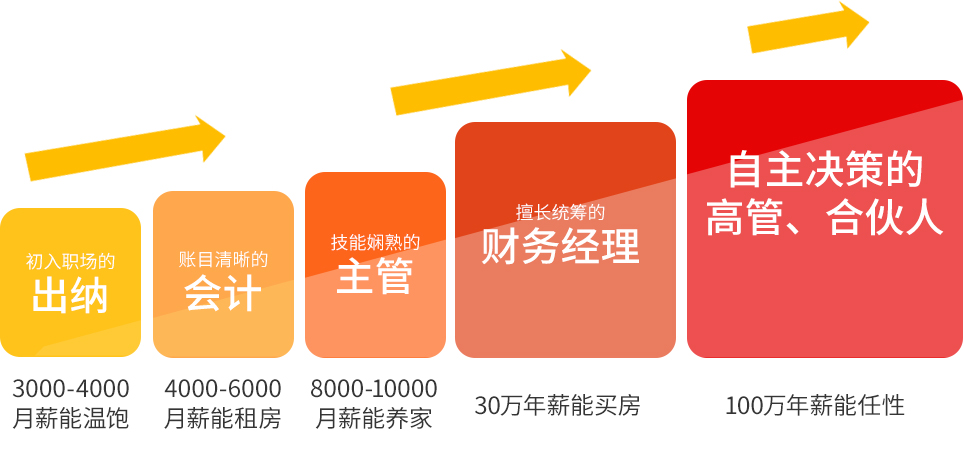

一个成长型会计的职业前景是这样的

尊重原创文章,转载请注明出处与链接:http://www.peixun360.com/news/125819/违者必究! 以上就是麻城仁和会计培训中心 小编为您整理麻城会计实务操作培训班_会计学校推荐的全部内容。