.png)

手机版

手机版 总站

总站 |

遂宁恒企会计培训班 |

全国服务热线:400-6136-679

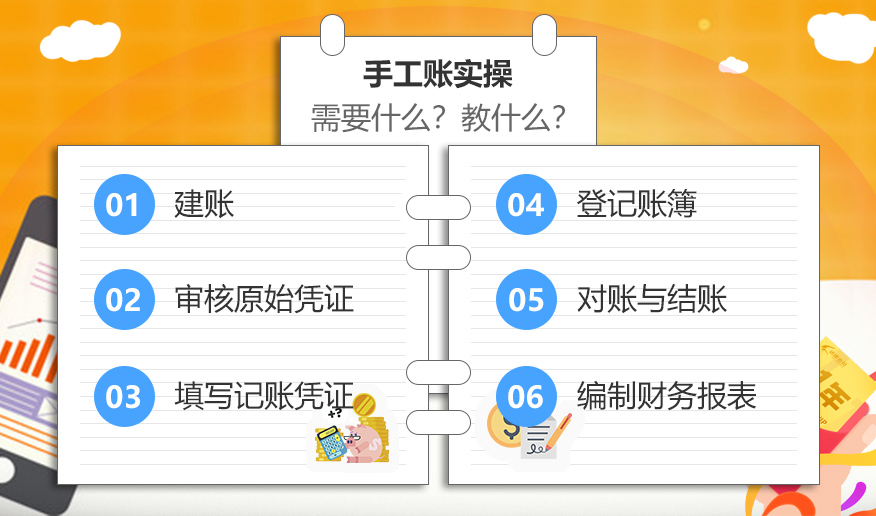

全国服务热线:400-6136-679遂宁有会计做账实操培训班吗?遂宁恒企会计培训机构!恒企会计培训由老师面授指导,学员亲自动手,全程操作基于真实票据进行,手工做账实战训练完全达到与企业真实做账零距离效果。PPT课件全景教学+重难点讲解多重保障增加让学员学会!

下面,遂宁恒企会计培训机构小编为您带来:重点政府性基金减免优惠政策集锦。一起来看看吧!

教育费附加、地方教育附加和水利建设基金的缴纳义务人,只要符合按月纳税的月销售额不超过10万元(按季度纳税的季度销售额不超过30万元),均可享受免征教育费附加、地方教育附加、水利建设基金的优惠政策。

按照财税〔2016〕12号文规定,享受该项优惠政策与缴纳义务人的属性、缴纳税种类型无关。符合上述规定的自然人(含按次纳税的自然人),缴纳消费税的纳税人和一般纳税人、未办理一般纳税人登记的非企业性质单位等,均可以享受上述优惠政策。对于按次纳税的缴纳义务人,其销售额应按月或季累加计算,累加期限应由缴纳义务人自行选择,一经确定,原则上不得变更。

小规模纳税人开具增值税专用发票,取得的销售额应按规定征收增值税。如月(季度)销售额符合上述标准(按月纳税的月销售额不超过10万元(按季度纳税的季度销售额不超过30万元)的,免征教育费附加、地方教育附加、水利建设基金。

月销售额超过10万元(季度销售额超过30万元)的小规模纳税人(含自然人、未办理一般纳税人登记的非企业性质单位),按规定征收增值税的同时,按照财税〔2019〕13号文件规定,减按50%征收教育费附加和地方教育附加。

自然人个人出租房屋,采取一次性收取租金形式的出租不动产的租金收入,可在对应租赁期内平均分摊,分摊后的月租金收入未超过10万元的,免征增值税,对于该种情况,教育费附加、地方教育附加同步免征。如果分摊后月租金超过10万元的,应按规定征收增值税,同时按照财税〔2019〕13号文件规定减半征收教育费附加、地方教育附加。

对于个人转让不动产应按现行税收政策确定增值税的征免。免征增值税的自然免征教育费附加、地方教育附加;应当征收增值税的,按照财税〔2019〕13号文件规定减半征收教育费附加、地方教育附加。

代扣代缴境外单位和个人的增值税时,符合按月纳税的月销售额不超过10万元(按季度纳税的季度销售额或营业额不超过30万元)条件的,可以适用财税〔2016〕12号文件规定,免征教育费附加、地方教育附加等,但境外单位和个人不适用财税〔2019〕13号文规定的增值税小规模纳税人地方税种和相关附加减征优惠政策。

助力个人成长

| 课程内容 | 课程详情 | 课时 |

|---|---|---|

| 轻松入门学会计 | 会计实务基础 | 4天 |

| 基础实战能力 | 实战核算能力 | 9天 |

| 实战经验累积 | 财务核算实验室 | 2天 |

| 实战涉税能力 | 税务实战能力 | 3天 |

| 就业金砝码证书 | 主管会计实训 | 4天 |

| 解决财务管理问题 | 运营管理会计系统 | 6天 |

| 力提升 | CT | 3天 |

| 就业能力提升 | 会计就业训练营 | 10天 |

尊重原创文章,转载请注明出处与链接:http://www.peixun360.com/news/123802/违者必究! 以上就是遂宁恒企会计培训班 小编为您整理遂宁有会计做账实操培训班吗的全部内容。