.png)

- 培训指南>

- 十堰仁和会计培训学校欢迎您!

-

手机版

手机版

总站

总站

|

十堰仁和会计培训学校 |

全国服务热线:400-6136-679手机版

总站

全国服务热线:400-6136-679手机版

总站

|

十堰仁和会计培训学校 |

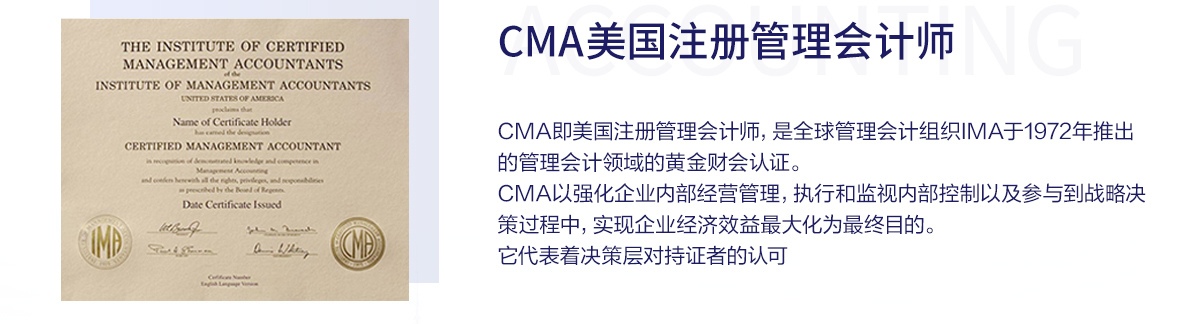

全国服务热线:400-6136-679十堰CMA培训去哪里?来十堰仁和会计培训学校,我们有经验较丰富的注册会计师、会计师以及直接聘请的企业的财务总监(CFO)、财务主管亲自为您授课,你肯定能学好!在商业圈中注重职业学习法,在仁和不仅学习专业知识,而且本中心上班族学员多,注重开展大量职业实践实操,学员间职业化交流,工作心德体会,相互联络为日后提供新的工作机会,大家在这里不仅仅是学员,更有可能成为工作伙伴!

旅行社实行的是差额征税的纳税方法,以下,十堰仁和会计培训学校的小编会具体讲解旅行社增值税怎么征税这个问题,以及差额征税的相关分录,有兴趣的朋友欢迎继续往下阅读,学习差额征税这一块的知识.

旅行社增值税怎么征税

答:财税[2016]36号文规定,试点纳税人提供旅游服务,可以选择以取得的全部价款和价外费用,扣除向旅游服务购买方收取并支付给其他单位或者个人的住宿费、餐饮费、交通费、签证费、门票费和支付给其他接团旅游企业的旅游费用后的余额为销售额.选择上述办法计算销售额的试点纳税人,向旅游服务购买方收取并支付的上述费用,不得开具增值税专用发

票,可以开具普通发票.

税务总局公告2016年第23号规定,按照现行政策规定适用差额征税办法缴纳增值税,且不得全额开具增值税发

票的(财政部、税务总局另有规定的除外),纳税人自行开具或者税务机关代开增值税专用发

票时,通过新系统中差额征税开票功能,录入含税销售额和扣除额,系统自动计算税额和不含税金额,备注栏自动打印"差额征税"字样,发票开具不应与其他项目混开.

旅行社差额征税的会计分录

答:旅游行业纳税人营改增后无论一般纳税人还是小规模纳税人均存在可以差额扣除的政策规定,但该规定不是强制的,旅游行业纳税人可以根据自己的业务特点自愿选择是否实行差额征收.

如果选择差额征收,无论一般纳税人还是小规模纳税人在计算纳税时均可扣除上述政策规定的5项费用;如未选择差额扣除征收方法,则可按收取的全额计算销项税金或应纳增值税额.

因此,对于营改增后旅行社差额征税会计分录,如下:

实行差额征收计税方式的企业接受应税服务时,按规定允许扣减销售额而减少的销项税额,支付差额时

借:应交税费--应交增值税(营改增抵减的销项税额)",

借:主营业务成本等科目(按实际支付或应付的金额与上述增值税额的差)

贷:银行存款、应付账款等科目(按实际支付或应付的金额)

对于期末一次性进行账务处理的企业,期末,按规定当期允许扣减销售额而减少的销项税额,借记"应交税费--应交增值税(营改增抵减的销项税额)"科目,贷记"主营业务成本"等科目差额征税的会计处理

本文围绕旅行社的纳税方法讲解了一些内容,有关旅行社增值税怎么征税这个问题,大家都明白了吗?如果有不明白的可以点击十堰仁和会计培训学校的小窗口,负责答疑解惑的老师会专门来帮助您.

尊重原创文章,转载请注明出处与链接:http://www.peixun360.com/news/121336/违者必究! 以上就是十堰仁和会计培训学校 小编为您整理十堰CMA培训去哪里的全部内容。